定焦One(dingjiaoone)原创

作者 | 苏琦

编辑 | 魏佳

2025年最火的年轻消费公司,你以为是泡泡玛特?实际上,有一家公司赚得比泡泡玛特还多,而且正在准备上市,它就是卡游。

泡泡玛特上市时,就是靠着其盈利能力名声大噪。上市前一年(2019年),泡泡玛特的营收增幅为227%,净利润增幅为351%。而卡游2024年营收增幅达277.76%,经调整净利润同比暴增378.67%,均高于泡泡玛特。

这两家公司确实有很多相似之处。

在商业模式上,两家公司都依托着具有一定成瘾性的IP玩法,并赚得盆满钵满。

泡泡玛特以盲盒起家,掀起了“盲盒端盒”风潮,一个盲盒49元左右,2019年靠着Molly一个IP卖出4.56亿元。

卡游是一家集换式卡牌企业,其生产的IP卡牌在小学生群体中掀起了一股“集卡”风潮。从当初的奥特曼到2023年逐渐火起来的小马宝莉,再到今年的哪吒系列卡牌,单价2元、5元、10元一包的卡牌,一年卖出82亿元。

盲盒和拆卡的玩法刺激了消费者的复购,加上较低的生产成本,让两家企业的毛利率高得堪称“印钞机”。其中泡泡玛特2019年上市时毛利率达64.8%,但卡游的卡牌生产成本更低,综合毛利率更高,近三年都维持在超65%的高水平线。

同时,这两家公司都是“夫妻店”,且都保持了对公司的掌握权。上市时,泡泡玛特的王宁和杨涛夫妇持股56.33%,卡游的李奇斌和齐燕夫妇合计持股83.50%。

很多人都很好奇,当泡泡玛特市值突破2000亿港元后,卡游作为赚钱能力这么强的一家玩具公司,会是下一个泡泡玛特吗?

本文将对照泡泡玛特,揭秘卡游的赚钱秘籍和发展隐忧。

卡游,比泡泡玛特还赚钱?

整个2024年,泡泡玛特的业绩已经超出预期,但是卡游2024年赚得比泡泡玛特还要多。

财报显示,2024年泡泡玛特营收130.38亿元,同比增长106.9%,这也是泡泡玛特上市以来,营收首次突破百亿大关;经调整净利润34.03亿元,同比增长185.9%。

2024年也是卡游的丰收年,在经历2023年的营收下滑后,2024年营收达100.57亿元,增幅达277.76%,经调整净利润为44.66亿元,同比暴增378.67%,高于泡泡玛特。

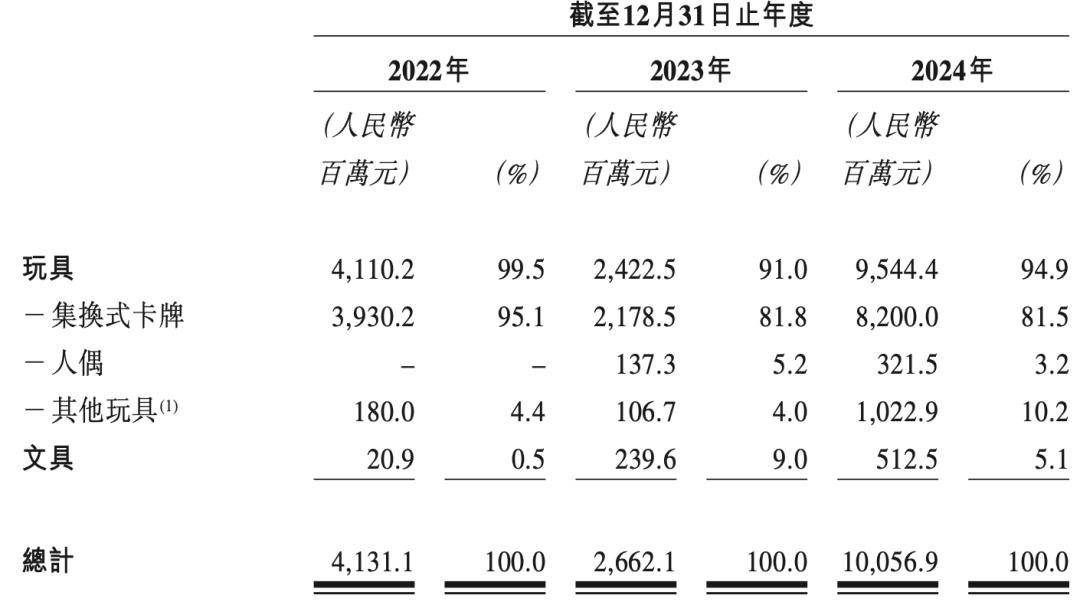

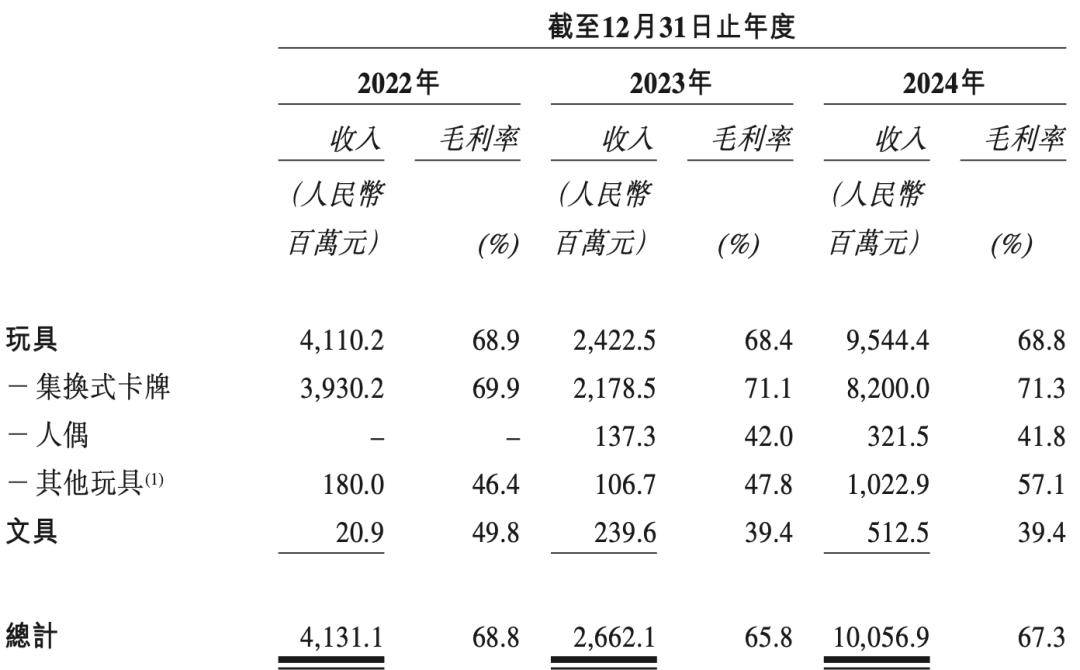

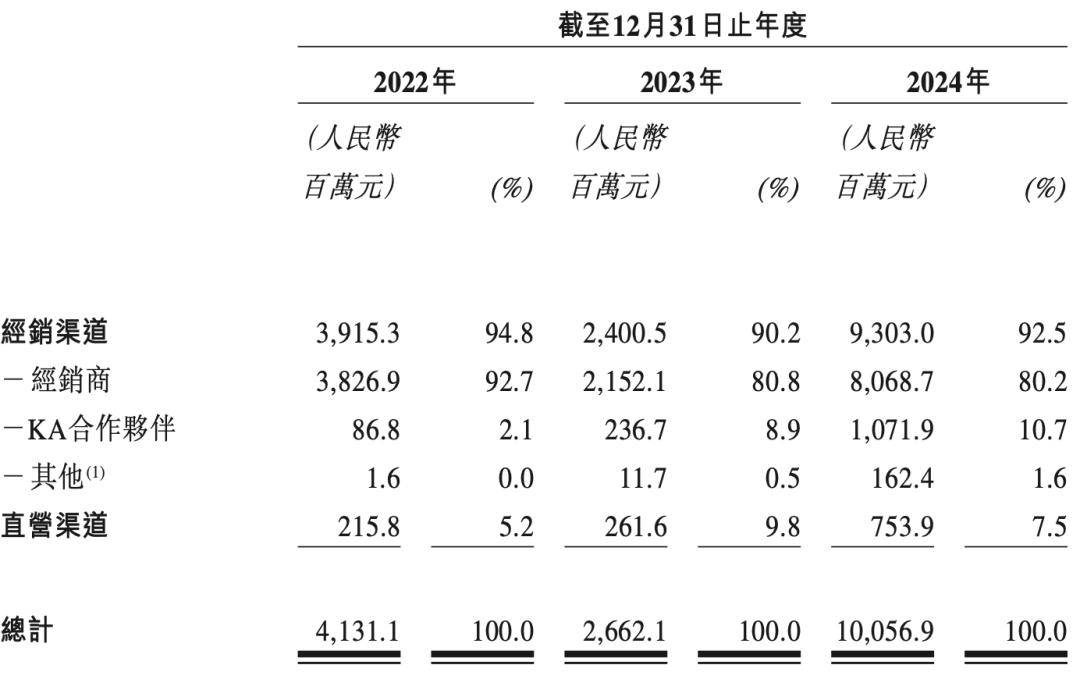

从收入构成来看,卡游一直以来的收入,八成以上都是靠卡牌。2022年-2024年,集换式卡牌的收入占到整个公司收入的95.1%、81.8%和81.5%。

实际上,这些卡牌的售价并不贵,却是个比泡泡玛特还赚钱的高毛利生意。

卡游在过去两年优化了价格带,热销卡牌产品主要集中在两元包、五元包、十元包三个价格带。长期关注潮玩行业的投资人陈风表示,这样做的主要目的是拉新,吸引消费者低价入门之后再逐渐增加花销。

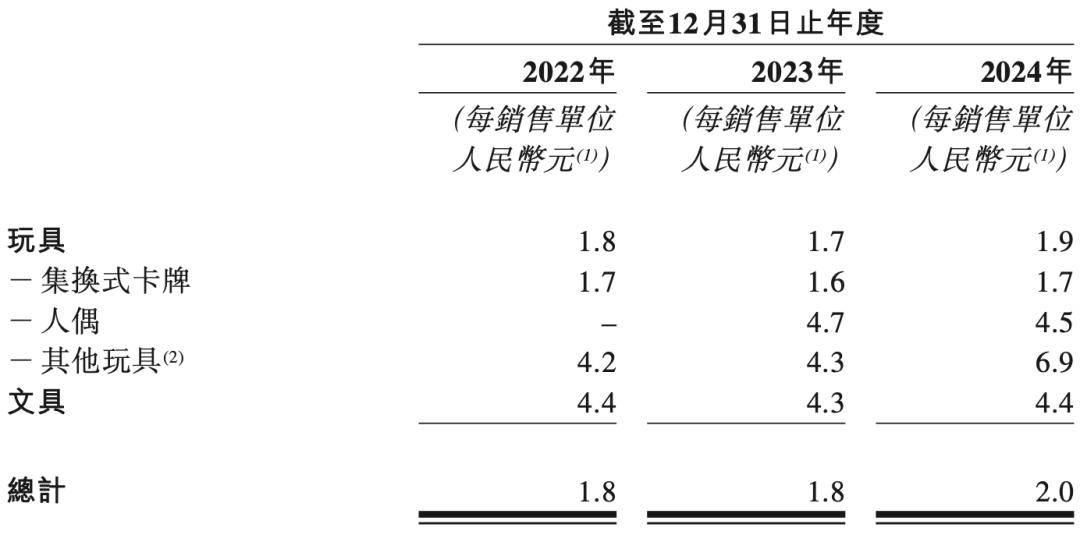

招股书中显示,卡游的卡牌单包销售均价在2024年只有1.7元,毛利率却高达71.3%。即使算上公司的其他玩具和文具业务,2024年综合毛利率也有67.3%,高于泡泡玛特同期的66.8%。

可以想象,泡泡玛特生产一个盲盒需要各个零部件单独开模,但是卡游的主要原材料为各类纸张及油墨,可以批量生产,成本自然更低。

据「定焦One」简单估算,在2024年,卡游一共卖出48亿包卡牌,2024年卡游的直接材料成本为19.38亿元,每包卡牌分摊的成本只有0.4元。这也意味着,均价1.7元的卡牌,每卖出一包,卡游就可以赚到1.3元。

卡游卡牌的主要形态

卡游卡牌的主要形态

总结来看,卡游冲击IPO的“暴利”业绩,和泡泡玛特当时上市之前的业绩如出一辙。同时,两者的核心商业模式也极为类似。

卡游一张小小的卡牌,一年卖出48亿包,主要靠的就是IP+盲盒的玩法。对卡牌进行拆卡的行为就和拆盲盒一样,能带来“爽感”。另外,就像不少用户在拆盲盒时会因为“1/144”的隐藏款而选择“端盒(买一整盒)”,卡牌生意也会在一套卡牌中设置大量普通卡和较少的稀有卡,来吸引用户端盒消费。

据悉,现在卡牌的稀有度已经细分到30种,激发了玩家的收集欲。

图源 / 小红书用户

图源 / 小红书用户

而带动用户不停拆卡的就是热门IP。卡游早期凭借奥特曼IP,在市场上杀出了一条路,但在2023年卡游因为陷入关于“经典奥特曼”部分IP的侵权纠纷,影响了公司营收。好在从这一年开始,美国孩之宝公司旗下的IP小马宝莉热度慢慢顶上,覆盖女性消费群体,年龄层也从小学到成年女性,收入才有所上升。

到2025年,卡游又在电影《哪吒之魔童闹海》火爆时,和电影同步推出相关IP的周边。有媒体报道,卡游团队大概一年前就和电影版权方对接衍生品事宜,可谓押对了宝。

不过虽然都是IP生意,这两家公司的IP运营方式有很大不同。

泡泡玛特主打独家IP,其签约的“艺术家”更像是自家的艺人。到2024年,THE MONSTERS、MOLLY、SKULLPANDA和CRYBABY四大IP实现营收破10亿元。

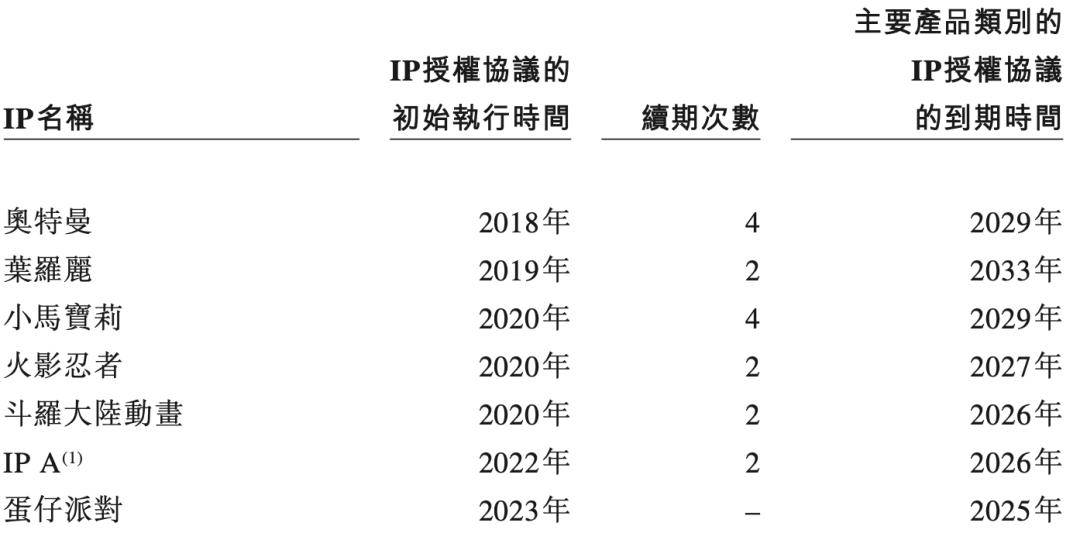

相比之下,卡游目前只有一个自有IP“卡游三国”,其他69个都是授权IP,且大部分都是非独家授权IP,包括奥特曼、小马宝莉、叶罗丽、蛋仔派对、火影忍者等,后续存在很多风险。

不过IP授权费不是卡游和泡泡玛的最大支出。卡游70个IP2024年的授权费用为7.68亿,同样,泡泡玛特的授权费也不高,2023年和2024年的设计与授权费为1.57亿元和3.93亿元。一般IP授权除了一次性授权费可能还有分成,但两家公司均未在财报中提及相关数据。

最大的风险不在于成本,而在于同质化。陈风指出,国内除了卡游,布鲁可、启蒙积木、灵动创想等都在做奥特曼系列周边产品,且都针对中小学生,竞争十分激烈。

奥特曼已经续期4次

不过,卡游在盲盒之外,比泡泡玛特多了一层游戏属性。卡游生产的卡牌可以有两种玩法——收藏和竞技(TCG,也就是集换式卡牌游戏)。

卡游目前收藏的受众更多,因为喜欢某些卡的卡图、工艺、稀有度等而进行收藏,小学生群体更喜欢将收藏卡当成“社交货币”,给同学展示或者互相交换。

而竞技也就是用卡牌来对战,玩家收集卡牌,并根据牌面上的数值将收集到的卡牌组成卡组,进行游戏对决。卡游在2019年就推出首个TCG卡牌系列英雄对决卡,并在全国范围内举办线下卡牌对战赛事,包括巡回赛、大会员日、全国赛等。

这也是一种刺激消费的方式,卡牌有预组与补充包,预组就是预先组好的卡组,里面的卡牌是固定的,能直接对战。补充包则是盲拆,开出的卡是随机的,可以与其他玩家互换然后对战。

一位资深玩家告诉「定焦One」,对战玩法需要研究策略和技巧,小学生时间成本高,家长管控严,相对小众。目前亚太地区最火的三大TCG还是宝可梦、游戏王和万智牌。

卡牌界的老大,并非无隐忧

卡牌市场其实已经具备了比较成熟的商业链条,从上游的IP授权到下游的设计生产、售卖、二手交易,除了卡游之外,很多人也盯上了这门生意。

和泡泡玛特依靠盲盒让原本小众的潮玩圈出圈一样,卡游的一大贡献是,用拆卡这样的玩法,叠加奥特曼和小马宝莉这样的爆火IP,在小学生群体中迅速走红,让收藏级卡牌(包括球星卡、KPOP卡等)这个以前只在小圈子内流行的生意,变得更大众化和规模化。

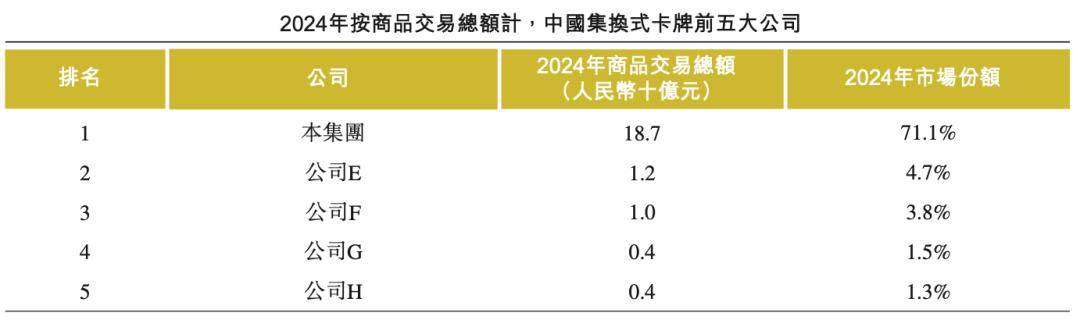

这让卡游吃到了大部分市场份额。根据招股书,在中国的集换式卡牌市场中,按2024年商品交易总额计,行业前五大公司占总市场份额的82.4%,卡游一家就占了71.1%,几乎已经形成了垄断地位。

不过也能看到,我国卡牌市场较分散,且以收藏属性为重,第二到第四名加起来的市场份额也仅有11.3%。

目前国内卡牌生产商除了卡游,还有集卡社(斗罗大陆、哪吒2)、Hitcard(盗墓笔记、一人之下、球星卡)、闪魂(原神、第五人格)、卡宝文创(狐妖小红娘、和平精英),以及针对女性市场的万画云游(三丽鸥、芭比)等,通过授权IP生产卡牌。

部分公司过去几年也拿到了融资,投资方不乏bilibili、泡泡玛特这类也做IP生意的厂商。

和这些对手相比,卡游除了押中奥特曼、小马宝莉这两大爆款IP之外,还铺设全渠道的销售网络,帮助自己成为卡牌届的老大。

因为泡泡玛特一开始是想做“IP界的MCN机构”,所以一开始就将线上线下渠道掌握在自己手里,在IP的营销、售卖上更有掌控权。而卡游更像是单纯的卖货商,销售渠道以经销商为主。

2022年-2024年,卡游经销渠道产生的收入分别占同期总收入的94.8%、90.2%及92.5%。截至2024年年底,公司仅有32家卡游旗舰店及13家线上自营店,还有699台机器贩卖机。而泡泡玛特2024年线下门店达401家,机器人商店数量达2300间。

“大量铺设学校周边的玩具店、文具店、小卖部,以及商场的卡游中心(加盟店),这样做的目的是让主要用户群小学生随手就能买到卡牌。”陈风称。

但仅仅基于收集癖和惊喜感,卡游和它的对手们是做不成年入百亿的大生意的,它们的成功离不开一群人的推波助澜——炒货党。盲盒火了,背后有他们;潮鞋火了,背后有他们;卡牌(包含球星卡)火了,背后也有他们。

盲盒的热门款、隐藏款和卡牌的稀有卡、联名卡等最终都会转向二手交易,被不断加价卖出形成“二级市场”。实际上,正是因为有了二级市场的流动性,潮玩和卡牌才会被视为一项“投资”行为,撑起了产品的高客单价和公司市值。

以卡牌为例,电影《哪吒之魔童闹海》的饺子导演签名卡,有卖家将价格标到9.5万元,小马宝莉系列中的海盗碧琪PR卡以25.5万元的成交价引爆收藏圈。

卡牌的二级市场也带火了一批创业公司,如千岛(原潮玩族)、集换社、Card Hobby、范斯猫等,这些APP以盲盒和卡牌的二手交易切入,为二级市场提供交易空间。

但二级市场的火热使得卡牌市场变得更加不稳定,潮玩玩家多啦分析,一方面这会影响卡牌的销售,爆量后可能暴跌,二级市场价格高时疯狂囤入,价格退潮后卖不出去;另一方面一些炒货党可能会把某些卡推到非常高的价格,但是他们并不是真正热爱卡牌的群体,他们卖的时候会砸盘砸的非常狠,进一步扰乱市场。

这其中也隐藏着卡游的最大隐忧,卡牌的成瘾性和二级市场的投机因素,是这门生意的一体两面。由于卡游的核心客群是小学生群体,争议更加明显。

实际上,监管在这方面逐渐趋严。继2023年6月市场监管总局发布的《盲盒经营行为规范指引(试行)》,规定“盲盒经营者不得向未满8周岁未成年人销售盲盒”后,网络平台的拆卡直播间也禁止未成年人下单;到2025年3月,上海市黄浦区市场监管局发布《黄浦区二次元衍生商品和服务经营合规指引》,其中明确,经营者不得向8周岁以下未成年人销售二次元衍生商品和服务。

卡游需要思考新的增长路径了。

泡泡玛特开了好头,卡游能跟上吗?

如今卡游遇到的挑战,泡泡玛特也曾经历。

泡泡玛特在上市时,因为盲盒产品占比超过80%饱受争议,和如今的卡游颇为相似。

为解决这一问题,泡泡玛特在过去几年积极拓展新业务线。到2024年,盲盒手办收入占比已下滑至53.2%,毛绒玩具收入扩大至21.7%,毛绒类产品收入更实现了1289%的爆发式增长。其中,以Labubu为代表的“搪胶娃娃”异军突起,成为潮玩市场的新晋顶流。

“毛绒品类火起来,也是切中了时代情绪的切口。”多啦指出,近两年潮玩圈大火的Jellycat同样是毛绒玩具,柔软材质带来的陪伴感与安全感,成为消费者情绪价值的新寄托。同时,毛绒玩具可以挂在包包和车上,消费场景也从传统盲盒的家居、办公空间切割出来。

泡泡玛特终于不再是一家单纯的盲盒公司,旗下既有毛绒玩具,也有MEGA大娃,2024年还上架了积木类产品。这或许也能为卡游提供一些启发。

实际上,卡游也在尝试寻找新的增长曲线。

2024年,卡游在卡牌的基础上加入了人偶(人偶也会搭配一张卡牌售卖)和其他玩具(主要是吧唧、色纸、立牌、卡牌收藏册等谷子产品),但是玩具品类依旧占到近95%。

这几年,卡游也在努力转向文具行业,推出一系列带有授权IP的笔、本册等文具产品。2024年,卡游文具业务收入达5.13亿元,占比达5.1%。

这一转型的方向是对的。陈风指出,从消费群体来看,奥特曼主要消费群体为小学生,但是小学生毕业后对奥特曼产品的消费就会逐步减少,部分人群会转向谷子类、线上游戏或IP文创产品如文具等;产品层面来看,卡游的文具因为有了IP加持,也能与传统主打性价比的老牌文具厂商形成差异化;从销售均价来看,其他玩具和文具产品销售均价均高于卡牌产品。

卡游试图让自己的收入结构呈现多元化态势,但是具体业绩还有待观察。

值得一提的是,泡泡玛特上述几条产品线都是基于老IP如Labubu和Molly的进一步开发,通过各类运营手段维持IP热度、延长IP生命周期,从而最大化IP商业价值,这也是卡游正在尝试走的路——通过谷子类和文具类产品,进一步开发IP价值。

在拓宽业务领域的同时,潮玩行业如泡泡玛特、名创优品等也在加快“出海”步伐。

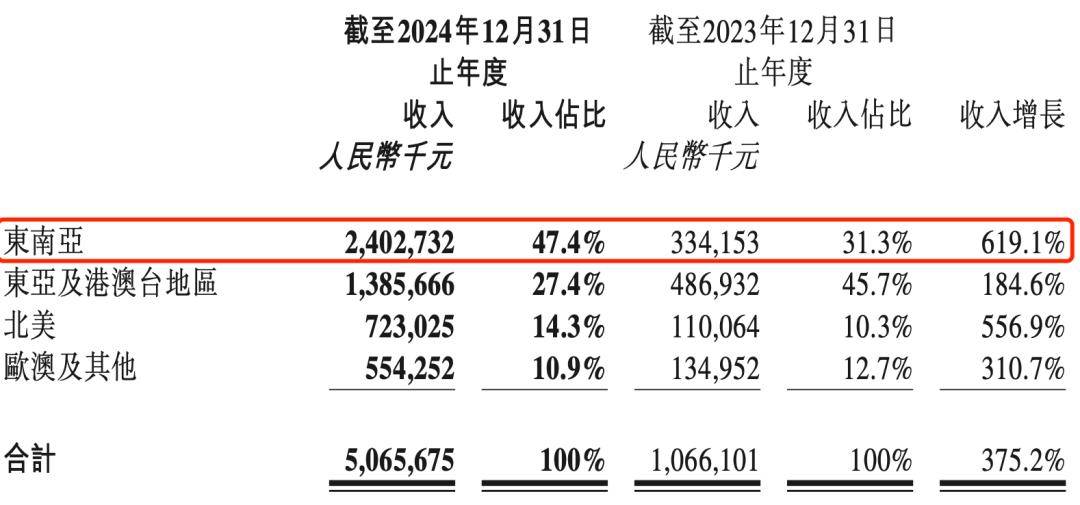

从财报来看,泡泡玛特2024年的业绩增长主要来自海外,尤其是东南亚地区。泡泡玛特2024年的港澳台及海外收入同比增长375.2%至50.66亿元,收入占比近40%。其中东南亚市场营收24.0亿元,占比47.4%,同比增长619.1%。

想在港股上市的卡游,也在积极寻求海外市场的发展,将若干受欢迎的IP授权范围扩展至海外市场,同时将经销商拓展至海外市场,但目前还没有太多实际进展。

卡游在海外市场的主要难题是,奥特曼、小马宝莉并非是海外市场消费者熟悉和喜爱的IP,海外的家长能否支持自己的孩子收集卡牌也存疑。另外,国外市场尤其是欧美国家市场,购物渠道主要依靠大型的商超,非包围式的经销渠道并不适于卡牌的销售。

泡泡玛特的今天,或许就是卡游的明天。但在明天正式到来前,卡游还需要进一步解决品类拓展、市场扩张等难题。与此同时,卡游还有更急迫的对赌问题要解决。

在获得A轮融资时,卡游曾与投资方(红杉和腾讯)签下对赌协议。其中提及,公司需在优先股发行日期起计第五周年(即2026年)前完成上市,不然就会触发回购,回购利息的年化利率为8%。

考虑到谷子经济未来潜在的发展空间,以及泡泡玛特的超2000亿人民币的市值,百亿营收规模的卡游存在很大的想象空间。能不能接住这份市场的想象力,就看卡游有没有这个实力了。

*题图来源于卡游微博。应受访者要求,文中陈风、多啦为化名。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏